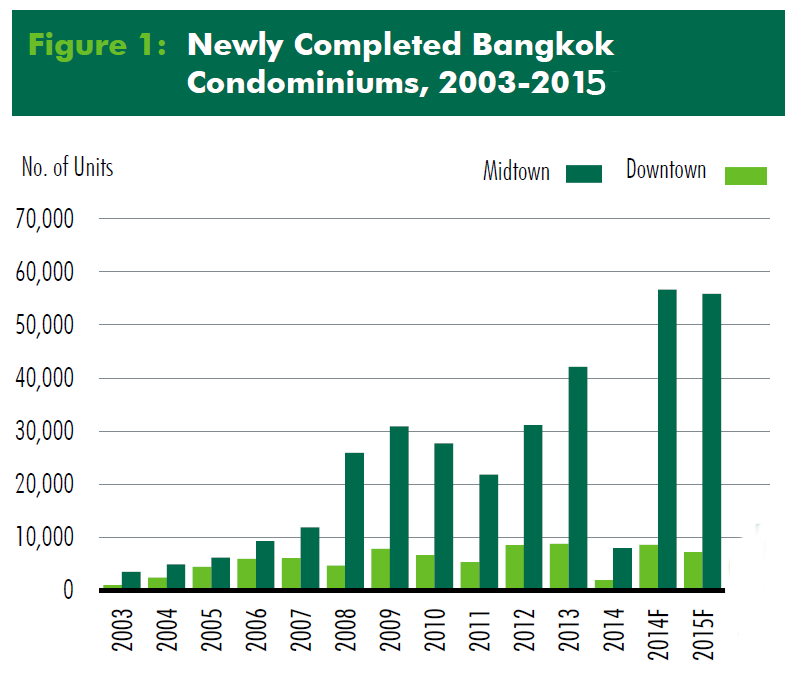

下のグラフはバンコクで新規に完成したコンドミニアム物件の総ユニット数の推移で、Midtown(都内周辺部と郊外部)、Downtown(都内中心部)に分けて示しています。2003年にはMidtownとDowntownを合わせて5,000ユニット未満となっていた新規完成総ユニット数が2013年には10倍の約50,000ユニットとなっている事がわかります。2014年は約67,000ユニット、2015年には65,000ユニットが新たに完成する見込みとなっています。2015年の数値停滞は、2013年第4半期に発生した政治的な不安定要因によるものと推測されますが、2014年に入り軍事政権による政権掌握で政治が安定し、第3四半期になると不動産市場は再び活況を取り戻しています。

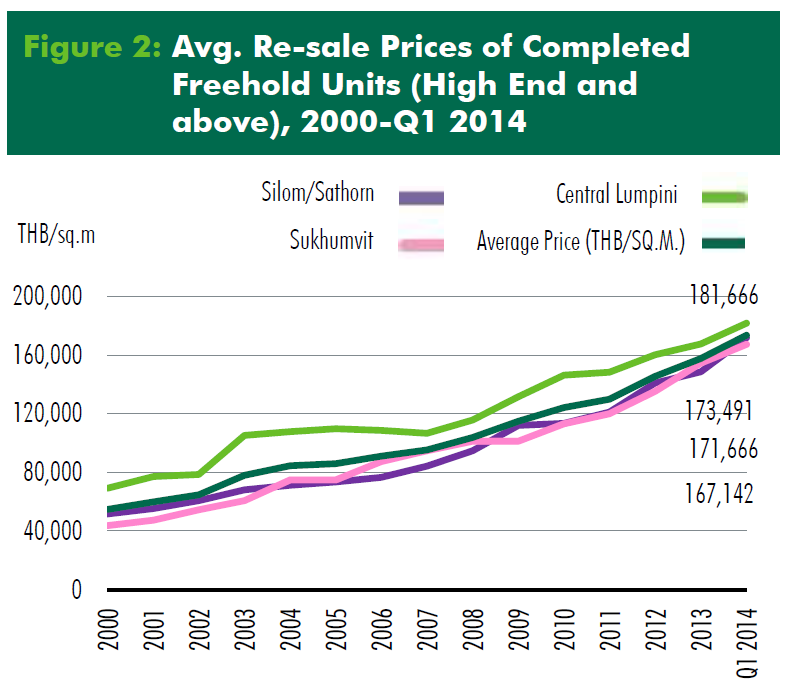

タイでコンドミニアムを購入する際には、プリセール物件(未完成物件)を買う、新築・中古物件(完成物件)を買う、の2つの方法に大別されますが、下のグラフでは新築・中古物件の中でも外国人が通常売買するエリアのデラックス物件の販売価格(平米当たり)の推移を示しています。エリアはシーロム・サトン地区、セントラルルンピニ地区、スクムビット地区(日本人居住区)に分けています。 尚、プリセール物件に関しては、別ページプリセール物件とは?で詳細を説明しておりますので、そちらをご参照願います。 日本人が多く住むスクムビット地区では、2,000年の時点では約40,000バーツだった平米単価が2014年第一四半期には167,172バーツと約4倍強の伸びを示しています。他の2つのエリアに関しても同様の傾向となっている事が見て取れます。

上記の通りバンコク中心部の不動産価格は順調な伸びを示しており、継続する土地価格の上昇から今後も同じトレンドが続くものと推測されます。

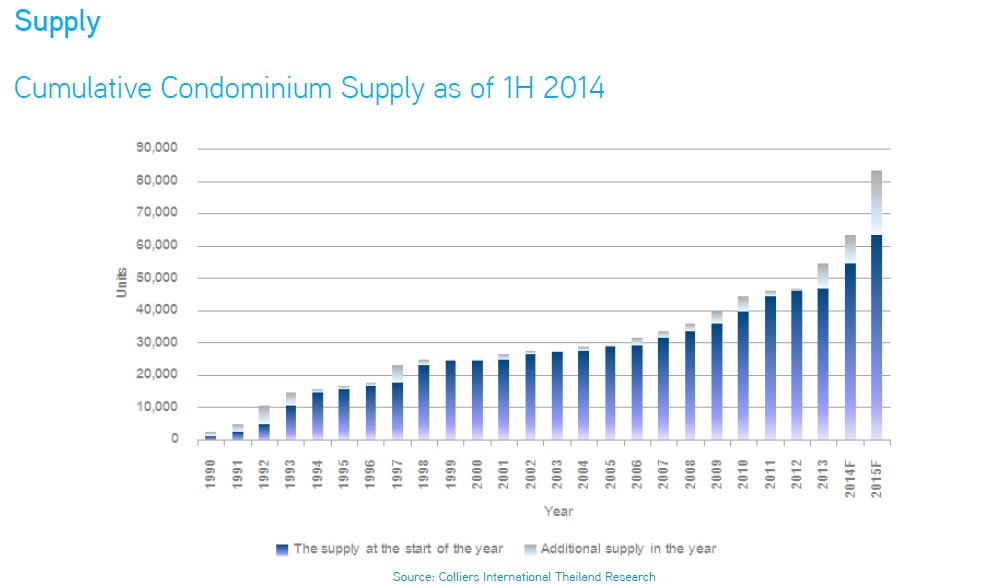

下のグラフ(Supply)はパタヤ全体でのコンドミニアムでの供給ユニット数を示しています。棒グラフの下部の濃い色は累積供給ユニット数、上部の薄い色は該当年の新規完成ユニット数を表しています。

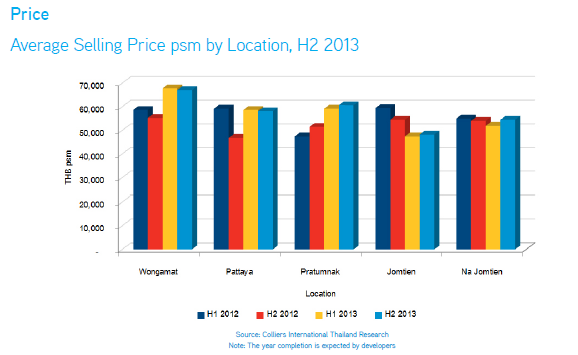

下のグラフ(Price)は、2012年上半期から2013年下半期までのパタヤのコンドミニアムの平米当たり販売価格を半期毎エリア毎に示しています。パタヤのコンドミニアムは海が見える、海に近いロケーションが選考される為、どこにできるかによって価格に大きな違いが生じます。従って、価格の上昇・下降のトレンドを正確につかむのは容易ではありません。例えばJomtien地区で価格が下降トレンドになっているのは、近年1.5ミリオンバーツ前後の低~中級クラスの大型物件を大量販売した為です。大きなプールを設えテーマパークのような低層物件が、海岸線からは離れたロケーションに多く建てられ、販売価格が安い事から多くのタイ人と低予算の外国人が購入しました。

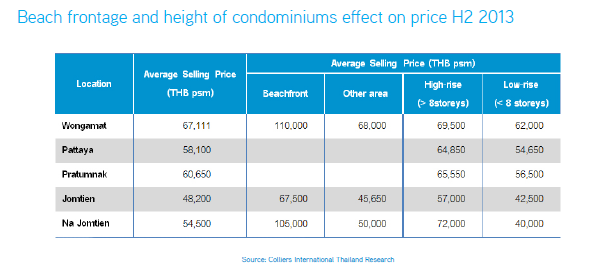

下の表では、海の前にあるか否か、高層物件か低層物件かの違いによる価格差をまとめています。海の前に立地しているコンドミニアムは、そうでない立地のものよりも1.5倍~2倍以上の価格差がある事がわかります。Wongamat地区では、海の前の平米当たり平均販売価格が11万バーツ、そうではない物件では6万8千バーツとなっています。又、高層物件と低層物件の価格差も地区によっては顕著です。Na Jomtien地区では、高層物件の平米当たり平均販売価格が7万2千バーツ、低層物件は4万バーツと大きな開きがあります。

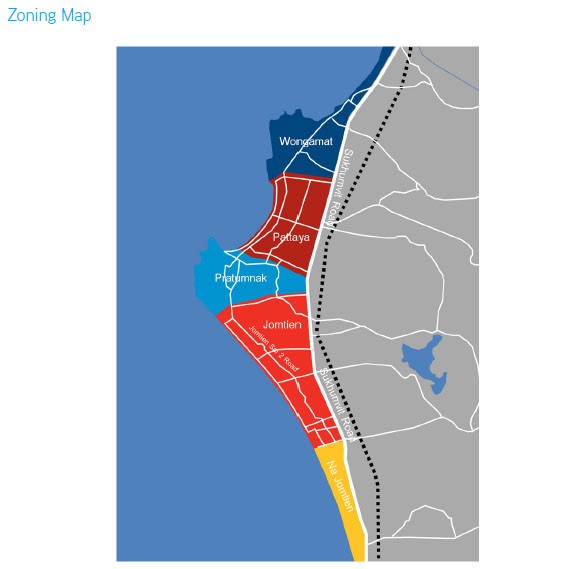

上記の地区に関しては、下のZoning Mapを参照願います。